失敗を恐れないということ

(漫画、リアルより)

さて先日は東証終値97円安となり、実に17日振りの陰線を付けました。

今までが異常だったように思いますが、ただこの歴史的な出来事を自分の生きている時に経験できてよかったと思います。というのも、経験とは財産であると思っているためです。

ここで「経験」という言葉について、題名のようなテーマに対して解を見出したいと思います。なので、以下のような題目になっております。

失敗は財産である

ー失敗ではない。うまくいかない1万通りの方法を発見したのだー

さて、内容に触れる前に少し余談を挟みたいと思います。

基本的に何か起きたとき、それ自体に善悪はなく、「記録」として捉えられます。

この時、「記録」という情報が実際に活用され、発展が目覚ましいのが「機械学習」です。例を挙げれば、ロボによる囲碁の打ち手とかですかね。

しかし、経験というのは記録ではなく「記憶」に分類されます。記憶に分類されると、人はどうにも感情を挟まないではいられません。つまり、「失敗とは記憶というデータベースから導き出された感情による解釈の一つ」でしかないのです。

さて、少し前置きが長くなりましたが、この項目で言いたいのは私は「失敗は財産」と信じています。

というのも、失敗はキャッシュフロー(以下、CF)を最大化、正常化する両方に役立つと感じているためです。

どういうことなのか。書いていきますね。

まずは、定義を書いておきました。

キャッシュ・フロー(cash flow、現金流量)とは、現金の流れを意味し、主に、企業活動や財務活動によって実際に得られた収入から、外部への支出を差し引いて手元に残る資金の流れのことをいう(wikipedia)

簡単に言うと、「色々やって稼いで、お金が手元に残るという一連の流れ」を意味します。このことからCFが正常(定義通り)である人は、キャッシュフローを最大化することでお金持ちになれます。ここで異常がある人は「手元にお金が残らない人」「むしろお金が足りてない人」を指すので、CFの正常化をまず図るべき、となります。

では何故、失敗は財産なのでしょうか?

それは、CFの根源は、現金であり、現金を生み出すのは、信用であり、信用は経験が基となっている。

このように考えているためです。

「現金は信用である」

これは読者のアナタはご存知でしょうか?

まぁこういうことです。差額(9972円)が信用によるものと思ってください。

さて、信用はどうして生まれるのでしょう?

信用の対義語は「不信」です。

「信じるか、信じないか?」という2択を生むある事実が発生し、この後に信用と不信という選択が行われます。つまり、信用はある事実に対する選択の結果です。

人はこれを実績(過去)を基にするときもあれば、期待(将来)を基に選択します。

では、話しを失敗という財産に戻します。

期待するときも、やはり人は実績(過去)を基にすると思います。

冒頭で書きましたが、失敗とは記憶(過去)というデータベースから導き出された感情による解釈の一つですので、失敗は信用を作りうるということが導き出せますね。

ここで、失敗が信用を作らない可能性にも言及しますと、上で述べたように、「過去を重視するか、将来を重視するか」という選択の結果(評価)によるので、作らない可能性もあります。

これは相手(評価元)によりますし、もしかしたら失敗が大きすぎて信用してもらえないかもしれません。

しかし、失敗はあくまで記録ではなく、記憶であるので、解釈の一つあり、永久不滅の真理ではありません。つまり、失敗という記憶を塗り替えるために、出来事自体を更新すれば良い話なのです。

なんとなくわかってきたでしょうか?

つまり、アナタの失敗を「評価元が、過去<将来」と選択するまで、挑戦するということです。

20代の投資先の最適解

ああ、20代の最適資産運用先の解は何度も書きますが、米国ETF500です。

ここでは、時間と言うリソースでの投資先という意味です。

さて、上で言ったことをまとめます。「失敗は財産である」とするのは、私の信念です。

というのも、失敗とは記録ではなく、記憶であるため、ある事実に対しての評価です。

ある事実を評価するときに「失敗か成功か」とするのは、アナタの選択の結果です。

失敗したというのは選択したということですので、次の事例が起きたとき、判断の材料になります。ここで、一つの物事に挑戦している方であれば、違った方法を選択し、精巧へと導くでしょう。あるいは、失敗であきらめてしまった人も、次の挑戦では失敗がアナタを勇気づけるでしょう。

つまり、経験することを重ねていくことこそ、若い人ほどやるべきことだと信じています。

関連記事です。

経験に学ぶとは、過去に学ぶということです。この際、具体的に投資の世界で何を学べば良いのか?どのように学んでいけばよいのか?そのよう方針を提案として挙げている記事です。

投資の世界では最適解を追い求め、様々な主義主張が起きています。

このとき、私達がどの分野に身を置き、挑戦していくか、とうポジショニングの糧となればと思い、書いた記事です。

あでゅー。

節約がリターンを増やす

まずは下の図を見て下さい。

図は「総務省 家計調査 2016年次 単身世帯の支出」を基に作成しました。疑り深い方(いて欲しいです。間違いがあればぜひご指摘お願いします)はぜひご自身でもご確認下さい。

「新社会人の生活費って、どうなってるの?」

「節約してるつもりだけど他の人と比べたら無駄遣いしてる?」

という若い世代の方に向けた記事内容となります。

始めに断っておきますが、筆者も大学生です( *´艸`)

また、この記事を「読者の方の何かの行動の契機になりうる」という淡い期待、希望というスケベ心を持って書くことをご承知おきください_( _´ω`)_ペショ

ぜひ自らの知性と信念が試される市場に乗り込みましょう。

さて、前置きはこのくらいにして、今回の題目は以下になります。

・単身世帯の支出詳細と節約戦略

・学生こそ投資せよ

ではよろしくお願いします。

・単身世帯の支出詳細

まずは全体の割合を大雑把に把握しておきましょう。上の画像を違う形式で表してみました。

下から順番に見ていきましょう。

下から順番に見ていきましょう。

まず食費と住居の関係です。男性は食費に多く払う傾向があり、女性は住居に多く払う傾向があるようです。支出のポートフォリオでは住宅費が一番の比率を占めると思いましたが、どうやらそうでもないようです。

①食費項目と節約戦略

(共に「総務省 家計調査 2016年次 単身世帯の支出」より作成)

まず上の項目表から食費は、「男性の方が8408円高い」と計算できます。何故多くなるのかと見てみると、「外食」の男女差額は8732円であり、これが大きく貢献してしまっているということが分かります。

つまり、男性の多くは外食機会を女性と同額程度に済ますことができれば、年手取り+10万4784円が見込めます(当然ですが投資ではなく、節約なので非課税)。

自炊系男子になることができれば、所得も10万程度増加が見込めて、女子ウケもいい(?)ので、3代欲求のうちの食欲、性欲(??)を満たす可能性が多いにあります。中途半端に自己啓発なんてしないで、自炊スキルに投資する方がよっぽどリターンが多いです。

一方、女性に関してはあまり言うことがないかもしれません。強いて挙げるなら「お菓子」の項目でしょうか。これ以上の内訳は確認できないので何とも言えませんが、男性との差額は+1251円となっています。男性水準まで落とすことができれば、年手取り+15012円が見込めます。

②住居項目と節約戦略

次に住居についてです。前提としてこの項目は全体の支出の中で2トップですし、住所によっても大きく変わってくる項目なので、ぜひご自身のものとで比較して見て下さい。

この点は男女による違いが大きく出たのかなと思います。男女の差額は7735円なので女性は男性水準と同等にすれば、年間9万820円の手取り増加になります。何故女性が多く住居費を払う傾向にあるのでしょうか。

推測ですが、身の安全を第一優先順位として挙げているのではないでしょうか。人類が移住性を辞め定住性に移行した時期から、「身ごもった女性は家の中」へと活動範囲を狭めました。そこでの仕事は、胎児および自身の安全確保と家の管理でした。つまり、女性が安全を求めるのは歴史的に見ても納得してしまう自分がいます(この点については別途考察できたら、と思います)。

「ちょっと待てよ、安く見積もりすぎだろ」という声が上がってきそうなのでもう少し書いておこうと思いますが、あくまでこれは全国の平均です。また、ご自身の住居の在り方でも値段は大きくばらける項目でもあります。

例えば、「持ち家」と「民営借家」では4万円程度の差額があります。このように住居の在り方の平均も示すことで

③交通・通信項目と節約戦略

次の項目は情報社会においてなくてはならない通信を含む、この項目に触れたいと思います。

ここも男女の特性が少し垣間見えます。

まずは「交通」の項目ですね。男女差は3389円ですので、男性は女性と同じ水準にすれば年収+40668円です。ただ、具体的な内容や要因が背景からは見えづらいですね…。男性の方が車を使うから、高速代金が計上されているのでしょうか。というか、「車」の項目ですが、見たら分かりますよね?持たない(女性)方が安く済むに決まってます。仮に男性の交通項目が高い理由が車関連なら、車を持たないという選択だけで女性の費用に近づけることが出来ます。

というか、車を持つか、持たないか?という問いに対してもこのブログで取り扱うことが出来ればと思います。

最後は「通信費」ですね。男女差はそんなにないですね。まぁ大体7000円くらいということでしょうか。これ、後半の後に書きますが、2000-3000円くらいにできる項目ですので、まずはここを削りましょう。

今回はこの辺で。

あでゅー。

億万長者に、俺はなる!

(http://one-piece-manga.com/lufy-445から引用)

今回は億万長者になる方法について考えたいと思います。

早速ですが、今回の題目は以下になります。

・億万長者への道筋である根拠

・具体的戦略と行動

では宜しくお願い致します。

※今回の記事はバフェット太郎氏の以下の記事に大きく影響を受けております。大変示唆に富んでいるので、一読をお勧めします。

それでは、どうぞ。

・億万長者への道筋である根拠

まずは「 r > g 」というキーワードが億万長者への道筋を理解し実践していく上で、重要となります。

ここで、「そんな言葉知らないよ」という方に向け少し書きたいと思います(知ってる方はサラッと読み流してください)。

まず、左辺にある「r」とは「return on capital」の頭文字からとってきています。これを日本語に訳すと資本収益率(収益÷資本)です。そして、右辺にある「g」とは「economic growth rate」からとってきています。これを日本語に訳すと経済成長率([今年の国民所得-去年の国民所得]÷去年の国民所得)です。

なんだか難しく見えますが、計算式でなく言葉で表すと、「資産運用は給料よりも稼げる」ということです。

これを証明したのが仏の経済学者トマ・ピケティ氏の「21世紀の資本」です。

以下はwikipediaからの引用です。

過去200年以上のデータを分析すると、資本収益率(r)は平均で年に5%程度であるが、経済成長率(g)は1%から2%の範囲で収まっていることが明らかになった(以上、引用終わり)

ハッ、年3%の差かよ!と思った方に向けて以下のグラフを捧げたいと思います。

この差が莫大なものになるということは一目瞭然です。

「何故r>gなのか?」という問いに対しては本書をお読み下さいと答えるしかありません。

一応Amazonを貼っておきます(中々割高かつ難解なので私は読みません)。

では「r側に立つ」ということは特別なことで、難しいことなのでしょうか?

結論だけ書くと「特別なことは何もない」です。

・具体的戦略と行動

では具体的にどうすればr側になれるのでしょうか?

そもそも、r=収益÷資本です。つまり、資本を使って収益をあげればrが出ます。

「資本を使って(投入して)収益を上げること」を人は投資家と言います。

では何に投資をすれば良いのか?という具体的戦略については、既に答えが導き出されているのです。

その答えを発見し、根拠を並べ証明したのがバートン・マルキール氏の「ウォール街のランダム・ウォーカー」です(当ブログでは最初の記事で多く引用を行っていますので、参考にしてみて下さい)。

その答えとはインデックスファンドを買ってじっと待つということです。

例えば「ウォール街のランダムウォーカー」ではS&P500に投資した場合を年代別に分けて書かれています。

その中で、1947年から2000年までの平均リターンは年12.6%ですので、これに投資した場合の成果は先のグラフに重ねるとこのようになります。

このグラフは、給与所得に対してS&P500がどれだけアウトパフォームしたかを示しています。

このグラフはつまり、S&P500に投資さえすれば、億万長者になることは誰にでも可能であると示しているのです。

アディオス。

私がアナタに伝えたい3つの事

ハイ、今回は題の通りです。

ブログを始めて3ヶ月を経過しましたが、1つの記事に10人の読者がいて下さったため、これを達成できました( ;∀;)

定期読者のアナタです、いつも本当にありがとうございます( ;∀;)

最近ではブログをどのように運営していくかということを勉強しつつ、投資や労働に励んでおります。

今回は、そんな読者の方に向けたダイレクトメッセージなブログとなります。

これまでのブログ

前回のPV数報告から早2か月が過ぎました。

この記事では、アナタにこのブログが必要な理由を書きました。

ただ、正直「読まなきゃ読まなきゃ」という使命感で寝る暇惜しんで読むものではないと思っています。このブログで「この記事だけ読んでおけばおっけー」という記事を上げるとするならこれですかね。

もう一度言います。この「億万長者に、俺はなる!」という記事こそが私がアナタに伝いえたい内容です。

そして、この記事を書いてから、「相場分析」だけのブログだったのを「投資哲学」というジャンルも加えて記事を書いてきました。そして、投資哲学に関しては、ザッとですがこのシリーズを読んでくれれば、言いたいことはまとまっています。

さて、何故私がここにきて記事をまとめているのでしょうか?

端的に、アナタに行動を促したいからです。

この図は結構有名なので気になる方は調べてみてください。

(下の動画が元ネタ)

「成功する人は理由があって、手段を選択し、行動する人だ」ということを伝えています。これが正しいのであれば、投資で当てはめてみるのもいいでしょう。

「投資をする理由があって、運用戦略を構成し、投資先を決める」

これが投資において成功する人ではないかと思い、今までのブログでは「投資をする理由」と「運用戦略」をメインに書いてきました(億万長者記事と、心技体シリーズ、初期の引用シリーズ)。

ところで、ふと思ったことがあるのです。

1か月目…100PV

3か月目…300PV

「あれ、読者と経過日数が比例してる?」

これって、このブログに読者が定着してる!?と。

アナタがこのブログに来ている理由

私は拙い頭やインターネットを使って、その理由を考えました。

私にとってブログとは「伝えることが伝われば巣立っていくもの」と当初捉えており、つまり「学校」のような認識でした。しかし、私が当初伝えようと思って伝えていた内容を書いても、読者の皆様は巣立つどころか、ありがたいことに「定着」してくださっていたのです。

この定着してくれている読者の皆様(もちろんアナタ)が定着して見に来てくれるのはなんでだろうと考えた結果、一応私なりの答えを出せました。そして、読者の皆様(しつこいですが、アナタです)が、本当に満足して頂ける内容であると妄信しております。

これから発信していくこと

それは、先の図で言うところの「what」です。

つまり、超具体的な投資先であり、超具体的な行動です。

今後このブログでは、コンセプトは変わりませんが、今後の内容がより具体的になります。

コンセプトは、「資産の最大化」です。

具体的には、「収入ー費用=資産」なので、この3つの項目に少しでも触れるのであれば、記事としてあげたいと思います。

つまり、これからは、収入最大化、費用の最小化(節約術)、そして資産運用の3つで内容を深めたいと思います。

そして、このタグ3つを今後、「3本の矢」のように特別な項目とし、それぞれのコンテンツの充実を図りたいと思います。

お金を稼いで、ケチって、お金に働かせましょう。

これからは具体的な内容も記事としていきますので、どうぞ今後ともお付き合いを頂ければと思います。また、アナタの資産を最大化する一助になれれば幸いです。

※もちろん、投資哲学の項目も書きます。

あでゅー。

心技体を磨く【体の巻】

今回の記事は、「心技体を磨く」の続編になります。k-book-oneday.hatenablog.com

前回の記事でも述べたように、手ぶらの投資家はプロスペクト理論に従うことになり、泣き目を見ます。また、技を手に入れた所で多くの場合は優位性は得られません。それは手数料、再現性、税金、入手コストがリターンに吊り合わないためです。これを踏まえ、投資の最適解はS&P500に連動(インデックス)の米国ETFであるということは散々述べてきました。

ここで、「体」の項目を最後に持ってきた所以があります。インデックス投資戦略は「体」が大切なのです。

リスクの集中と分散

「卵は一つのカゴに盛るな」という格言が投資家の中ではあります。これはリスク(不確実性。どうなるか分からないこと)を分散することの重要性を語っています。

一方、投資家のウォーレン・バフェットはリスク分散についてこう言っています。

「リスク分散は無知に対するヘッジである」

詰まる所、否定的ですね。

しかしここでアナタや私が選択すべきことは、自らの無知を認め運用する、ということです。

前提として、リスク分散をしないで集中投資をすることは個別銘柄リスク、業界リスク、市場リスクなど全てのリスクを負うことになります。そのため、初心者はこのリスク(価格変動、ボラティリティ)に耐え切れず、市場から撤退を余儀なくされることが多いです。そのボラティリティを抑えるため、分散することは重要になります。ここでバフェットの言葉を考えてみると、「自分が市場の価格変動に耐えられることを見越して投資すべき」という言葉にも解釈できます。しかし、果たしてそんなことできるのでしょうか?

ハッキリ述べますが一般の人には無理です。というより多くの人には無理です。短期の場合では退場者は少ないですが、リーマンショック、チャイナショック、EU離脱や米国大統領選挙など大きく価格が変動するような市場では多くの人が退場したことでしょう。日々の連続する取引で退場しない人、特定の日の取引で退場しない人はごく稀です。これはプロスペクト理論によるものもありますが、「バルサラの破産確率」を見ても稀であることが分かります。詳しくはまた別記事で挙げたいと思います。

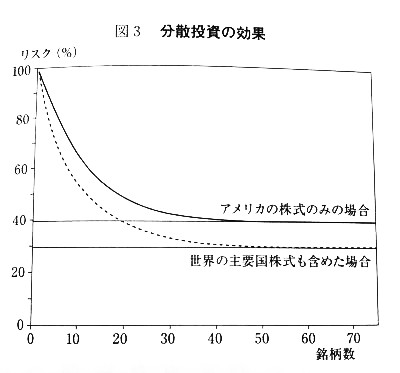

さて、集中投資を辞めた場合、分散投資はどうやってやるのか?これは、投資対象や銘柄でも可能ですが、ETFはこれらを分散させた投資対象です。つまりこの次元のリスク分散は買った時点で「完了」ということになります。

(引用元はhttp://www.rokohouse.net/archives/1217です。この図はランダムウォーカーでも乗っています。)

リスク分散は40銘柄程度が限界点だと思えますね。

時間のリスク分散

ここで、ETFは個別リスク、業界リスク、市場リスクを分散しています。しかし、時間(いわゆる4次元)によるリスク分散こそが重要であると言えます。具体的には、定期的に保有数を買いますということです。これは何故重要なのか?答えは、損失を抑え、収益を最大化するためです。

重要すぎるのでもう一度言います、損失を抑え、収益を最大化するためです。

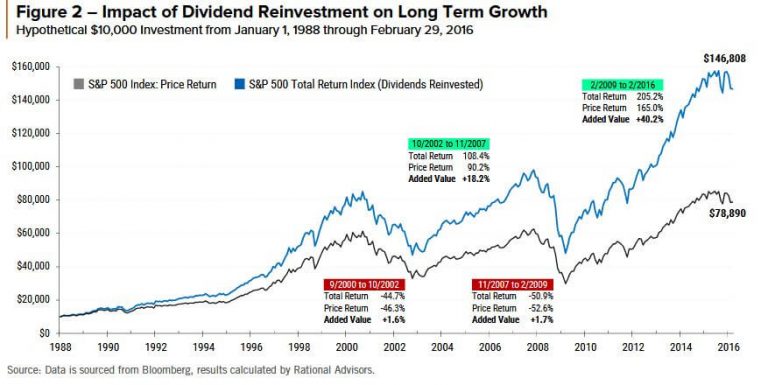

定期的に買います方法とは、ドルコスト平均法や配当再投資戦略があります。論より証拠ですね、以下の図を見て下さい。

(出典元:Rational Insights)

青が再投資戦略、グレーが通常の投資額です。差が大きくなることも大切ですが、重要なのは、下落時にはクッションのような役割を担い、上昇時にはアクセルになるということです。

配当再投資戦略はその性質上ドルコスト平均法でも代用可能です。この際、長期的に値上がりする対象に有効であるということを忘れてはいけません。長期的に下がる対象はこのグラフが逆転すると思ってくれてかまわないでしょう。

では長期的に値上がりする対象とは何か?

何度でも書きますが、米国のS&P500に連動するETFです。

関連記事です。

S&P500はこれからも成長していくのか?それとも発展途上国である国の指数にこそ投資すべきなのか?長期的に見たとき、成長が利益をもたらし得ないことを示した記事です。成長の罠は、個別銘柄だけでなく国単位でも起こるということです。

米国株が割高なのか?これは今を生きる投資家の皆様の注目点です。

「上昇相場は懐疑の中で育ち、楽観の中で成熟し、幸福の中で消えていく」ということを忘れてはなりません。

あでゅー。

心技体を磨く【技の巻】

今回の記事は、「心技体を磨く」の続編になります。

前回の記事でも述べたように、損失が気持ちに与える影響は大きい一方、利益のそれは小さいものになります(プロスペクト理論)。

しかしこれに対して動揺し、投資判断を誤ってはいけません。何故ならアナタの損失、損益を決めるのは心ではなく、アナタの決済という行動です。この時、恐怖や欲といった行動ではなく、信念に基づいた行動でなくてはなりません。

そして今回は、その行動について書こうと思います。

ちなみに今回の記事の結論は「マヌケは何をやってもマヌケ」ということです。

行動の源泉

まず、前回でも少し書きましたが、恐怖や欲によって行動を起こすのは仕方ありません。人間の防衛本能です。しかしハッキリ言うとマヌケ以外の何者でもありません。例えて言えば、武器や戦略ではなく、金だけ持って現れた「カモネギ」です。恐怖や欲によって動かされた人はカモネギである、と証明したのがプロスペクト理論です。

一方、武器や戦略を持った投資家は価格がどう動くかなんて気にしません。大切なのは、「自分の定めたルールを満たすかどうか」です。つまり、市場に参加する時点で、カモネギとそうでない人の優劣はついています。繰り返し検証すればカモネギは負け、そうでない投資家は旨味を得ます。ここで一つ疑問が生じるかと思います。つまり、自身の定めたルールはアナタの利益を保証してくれるのか、ということです。

行動を最適化する

ここで、武器(ファンダメンタルやテクニカル)や戦略を持った投資家について考えてみましょう。武器や戦略を持っていればそれで勝てるのか?答えは否です。この派閥は手数料が割高だったり、再現性が低かったりすることがあるためです。

多くの場合、手数料や再現性を考慮せず武器や戦略を選択し、負けてしまい、自身の選択を後悔する結果になってしまいます。自身の選択を後悔しないため、自身の選択した特性と再現性を考慮した上で、市場に参加する事を推奨します。

自己にルールを設けて取引しても、「負け続けたから〜。勝てないから〜」といった自身の選択への言い訳するような人は、詰まる所「選択の際、深く考えなかったマヌケでした」と、言っているようなものと自己を顧みるべきです。

関連記事です。

ファンダメンタルやテクニカルの有用性について、盲目的になってはいませんか?それら分析手段に否定的に書いた記事です。

再現性という意味で最も高いのはS&P500に連動したETFです。その再現性をテーマに書いた記事です。

あでゅー

心技体を磨く【心の巻】

今回は前回の記事で書いた記事の続編で、前回の記事で言うところの「心」について書いていきたいと思います。

さて、あなたは図を見たことがあるでしょうか?(あるか・・・)

(画像はwikipediaより)

今回はこれに関するお話です。

プロスペクト理論と投資

まず、投資においてプロスペクト理論が投資においてどのような意味を持つか?ということをご存知ですか?

まずはプロスペクト理論がどの程度効能を持ちうるか、ということを示したいと思います。

行動経済学における代表的な成果としてよく知られている。 期待効用仮説にたいして、心理学により現実的な理論として、1979年にダニエル・カーネマンとエイモス・トベルスキー によって展開された。 カーネマンは2002年、ノーベル経済学賞を受賞している。(wikipediaより)

1979年なので30年強前に示された理論です。なぜこの理論を取り上げたかと言うと、非常に身近で起こりうる現象を示したものだからです。それを端的に示した一文が以下になります。

人間は目の前に利益があると、利益が手に入らないというリスクの回避を優先し、損失を目の前にすると、損失そのものを回避しようとする傾向(損失回避性)があるということである。

もう少し踏み込んで言うと、「人は損失は認めず、利益のみ取りたがる」ということです。ここまでは知っている人が多いかもしれません。しかし、これの何がいけないのでしょう?人間の性であり、習性とも言える防衛本能です。自然の摂理とでもいうべきでしょうか。

例えば、FXにおいて損失に対して損切が出来ないことが塩漬けに繋がったとしましょう。それが強制ロスカットに差し掛かったとして、それは「本人の資金力不足」であり、「本人のエントリー判断ミス」です。プロスペクト理論に従ってトレードを行う投機家はほぼエントリー判断ミスが原因で負けていきます。プロスペクト理論が示すのは、「退場者は、自己を顧みず参加したマヌケ」ということを意味するのであって、「克服しましょう、ということを示しているのではない」と思えます。

そもそも克服できるなら皆できます。出来ないから皆負けていくのです。

普通にトレードしていればプロスペクト理論に従うことになるので、投機(FX)はエントリー判断(技)や、資金管理(体)が重要であるということになります。

プロスペクト理論が注目されるワケ

ではプロスペクト理論が何故こんなにも注目されているのでしょう?それは「人間の気持ちを具体的に表したから」です。人間の性というものははっきり言って直すことは大変困難です。その困難さ故に深く考えることをあまりしません。

例えば、「タバコは身体に悪い」というのと同じで、「損切りしないとまずい」というのは説得力の欠片もありません。証拠を見せろ、という話です。損切りをしなければ損失額に対する痛覚が鈍るということを知って、より多くの投資家は損切の重要性を学び、資金管理をより深く学び、エントリー判断に磨きをかけています。

「投資をする決断→資金管理→エントリー判断を行う」という一連の流れの中に必ず心が関わってきます。そこでプロスペクト理論ほど分かりやすく、お金と心の関係を示したものが無かったのではないか。というのが私の見解です。

最後に書いておきますが、損切しなくてもいいと思いますよ。資金管理とエントリー判断さえ確実に間違っていないのであれば、絶対に強制ロスカットはないのですからね

。

あでゅー。